¿CÓMO AFECTARÁ LA TECNOLOGÍA BLOCKCHAIN A LA BANCA?

La banca, un sector caracterizado por una elevada la inversión en tecnología y sistemas informáticos (p. ej. el desarrollo de banca electrónica y los canales cliente ‘online’ y móviles), se enfrenta nuevamente a un desafío de renovación consecuencia de cambios en el entorno regulatorio y la competencia FinTech.

De una parte, la entrada en vigor de la nueva Directiva de pagos UE, que en aras de un mercado integrado de servicios de pago digitales (tarjetas, internet y móviles) eficiente y competitivo, “fomenta la innovación financiera y permite que surjan nuevos modelos de negocio y agilizar los procesos en la industria”. Hay por consiguiente un doble objetivo de competitividad (libre competencia y eficiencia en costes) y a la par, de seguridad (protección de datos, prevención del blanqueo, y regulación Know-yourcustomer)

Simultáneamente, la banca tradicional afronta la creciente competencia del sector FinTech cuyos impactos se pueden percibir en distintas áreas del core Business tradicional del sector financiero como pagos, financiación de consumo o Pymes, gestión de inversiones o seguros, entre otros. Estos competidores, menos regulados que el sector bancario, basan sus modelos de negocio en la aplicación a las finanzas de tecnología capaz de transformar la información (data) en inteligencia de negocio. Asimismo, por tratarse de modelos de negocio de nicho (muchos de ellos basados en productos desarrollados a su vez por terceros), tienen menos necesidad de recursos de capital.

Volviendo a la nueva directiva y en relación con los pagos digitales, con la misma se pretende

- “Consolidar el mercado europeo de pagos, con una mayor estandarización e integración y una mejora en la eficiencia.

- Incrementar los niveles de protección al consumidor por medio de una mayor transparencia.

- Facilitar un marco equilibrado que refuerce la participación de nuevos proveedores de servicios de pago más allá del sistema financiero tradicional.

- Aumentar la seguridad y la armonización de precios, sobre todo frente a la emergencia de nuevos sistemas de pago a través de la banca móvil y de la banca online”.

En este sentido, la directiva define dos categorías de proveedores de servicios de pago

- Los Proveedores de servicios de pago gestores de cuenta (los bancos), y

- Los terceros proveedores de servicios de pagos (TPPs por sus iniciales en inglés), que a su vez se dividen, en función de los servicios prestados, en

- Proveedores de servicios de información de cuentas (AISPs, por Account Information Service Providers), y

- Proveedores de servicios de iniciación de pagos (PISPs, por Payment Initiation Service Providers).

Para garantizar las condiciones de competencia se establecen “disposiciones en materia de trato no discriminatorio de las entidades de pago autorizadas y las entidades de crédito, de tal forma que todo proveedor de servicios de pago que opere en el mercado interior pueda recurrir a los servicios de las infraestructuras técnicas de dichos sistemas de pago en igualdad de condiciones”. En la práctica, ello implica la apertura por parte de los bancos gestores de cuenta de sus servicios de pagos a terceras empresas, las TPPs y la posibilidad de acceso por parte de estos terceros a las cuentas de los clientes de un banco, pudiendo descargar y utilizar los datos de las cuentas, previa autorización del titular de la cuenta.

Esta interconexión se efectúa mediante aplicaciones de interface en línea denominadas APIs, “un software capaz de comunicarse con otro con el que en principio no tiene ningún tipo de relación y con el que ni siquiera comparten espacio, ubicación o tecnología”

En el ámbito de los pagos comerciales existen múltiples desarrollos FinTech basados en modelos diversos de negocio, modelos de hardware-software (Samsung Pay, Apple Pay), de software (Google Pay), de e-commerce (Ebay/PayPal, Amazon 1-click, Aliaba) o las “master card” (tarjetas virtuales que funcionan como un agregador que controla los flujos de distintas tarjetas y reporta unificadamente). Todos ellos tienen en común irrumpir en la relación entre banco y cliente, capturando información sobre el comportamiento del usuario consumidor. Una información que, sobre la base de sus habilidades tecnológicas, les permite ampliar u ofrecer nuevos servicios, p.ej. las transferencias de PayPal o la oferta de alternativas de inversión en mercados de dinero de Alibaba

Así pues, los bancos van a tener que compartir información sujeta a normativa de protección de datos con proveedores que podrán iniciar pagos desde una plataforma online sin que por ello necesariamente deban efectuar la transferencia de fondos pues no son gestores de cuentas. Sin embargo, estos terceros proveedores no establecen necesariamente una relación contractual con los gestores de cuenta y por el contrario estos últimos, con independencia del modelo de negocio que utilicen los primeros, les deben permitir utilizar los procedimientos de autenticación para que puedan iniciar un pago concreto por cuenta del ordenante.

Hay pues razones de seguridad y eficiencia detrás del interés de los bancos por la aplicación de la tecnología Blockchain (cuya eficiencia ha quedado demostrada por su aplicación como tecnología de soporte al Bitcoin). La Tecnología de Cadena de Bloques o Blockchain es una variante de la Tecnología de Registro Repartido (en inglés Distributed Ledger Technology o DLT), como he leído en alguna ocasión “the thing behind the thing”. Actualmente, se están desarrollando aplicaciones basadas en DLT o Blockchain en el sector del petróleo, las telecomunicaciones o el de la energía eléctrica y hay consenso entre los expertos en cuanto a su capacidad de innovación1

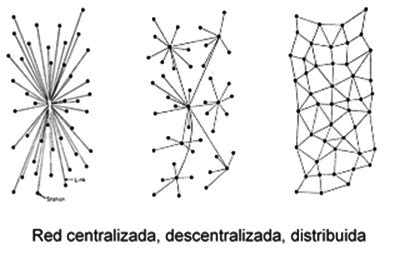

La DLT se basa en el uso de registros que son replicados (reproducidos exactamente) en diversos nodos que configuran una red peer-to peer 2 que utiliza claves criptográficas lo que dificulta la falsificación por cuanto para ello es necesario alterar, cuando menos, una gran mayoría de los registros de la red. Desde la óptica operativa de la banca, además de la seguridad, esta tecnología conlleva menores costes (p. ej. de procesos de back office o de consumo de energía) frente a una red propia (centralizada o descentralizada).

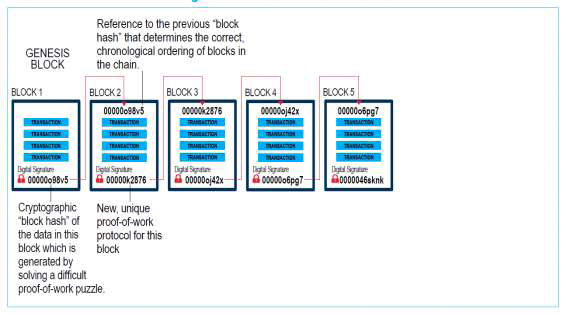

Fuente: C. Scardovi

La siguiente figura representa un ejemplo de una estructura de blockchain en el que el último bloque 5 se añade a una cadena existente. Cada bloque contiene una prueba de trabajo única (proof-of-work) información de transacción criptográfica y referencia al bloque anterior que no puede ser cambiada, y una firma digital.

1 En el caso español contamos con Alastria (https://alastria.io), “un consorcio multisectorial, promovido por empresas e instituciones para el establecimiento de una infraestructura abierta e independiente” que se define a sí misma como “red blockchain semipública y permisionada, cuyo objeto es dar soporte a la distribución y organización de este tipo de productos y servicios con eficacia legal en el ámbito español, y acorde con la regulación europea”.

2 “Una red peer-to-peer (P2P, por sus siglas en inglés) o red entre pares es una red de ordenadores sin clientes ni servidores fijos, sino una serie de nodos que se comportan como iguales entre sí. Es decir, actúan simultáneamente como clientes y servidores respecto a los demás nodos de la red. Las redes P2P permiten el intercambio directo de información, en cualquier formato, entre los ordenadores interconectados” (Wikipedia).

Fuente: Banco Mundial

El sistema de prueba de trabajo permite la transferencia de información de manera directa entre los participantes de una transacción sin necesidad de depender de ninguna organización central, ya sea bancos o cualquier otra entidad financiera. Así, una vez que un servidor recibe una prueba de trabajo, éste puede cambiar la prueba de trabajo por otra que puede ser utilizada para acceder a otro servidor que también requiera la entrega de una prueba de trabajo. De esta manera el servidor se ahorra el costo de hacer el trabajo requerido, usando en cambio el trabajo que éste ha recibido. El otro servidor a su vez también puede cambiar la prueba de trabajo recibida por otra que pueda usar.

Hasta ahora nuestras transacciones comerciales se establecían con transmisiones de ficheros entre los bancos de cada parte quienes permitían reconocer la titularidad del acreedor y justificaban su intermediación como garantes de seguridad entre las partes. Ahora es posible procesar información segura por internet sin intermediarios permitiendo la aparición de servicios tecnológicos alternativos a la banca tradicional, accediendo directamente a nuestras cuentas, permiten tramitar transacciones en tiempo real y con menor coste.

La tecnología define la diferencia entre “producto” y “proceso” y en ese sentido, toda mejora en los procesos del producto que impliquen una mayor utilidad y facilidad de empleo o una mejor relación calidad-precio es bienvenida siempre que ofrezca un nivel de seguridad que merezca la confianza de los usuarios. La clave en la adopción de tecnología reside pues en sus efectos en el cambio del modelo de negocio y en este sentido, esperamos una generación de nuevos servicios derivados de la aplicación de tecnologías DLT y APIS. En este entorno, además de las cuestiones relativas al cumplimiento de la normativa de seguridad y la necesidad de contar con la tecnología apropiada para competir eficientemente, la banca es consciente que el tratamiento de la información será esencial para construir el nuevo modelo de relación con los clientes.

Nacho Echevarria, Socio Director de Cross Border

Cuenta con 28 años de experiencia estructurando financiaciones de operaciones de Exportación, Inversión y de proyectos internacionales. Ha desarrollado su carrera profesional en España, Argentina, México, Arabia Saudí. Es miembro de la Comisión Bancaria de la ICC y participa en los grupos de trabajo BPO Education Group; BPO Consultative Group, Forfaiting Task Force, del Comité Nacional Español y colabora en el Programa de Compras Advance de INDUING.